日本政策金融公庫の融資申請手続きを、法人・個人の体験をもとに解説!

起業をするとなると資金が必要ですね。その資金は、自己資金で賄うという方法もありますが、融資を利用する方法もあります。

私は個人事業主と法人のそれぞれの立場で政策金融公庫の融資を申請した経験があり、現在はクライアント企業様で融資申請のお手伝いしております。

個人的な意見なのですが、少額でも融資実績は作った方がいい、と思います。融資を知っておくと資金面での選択肢が広がりますし、決算での黒字を意識するようになり、経営感覚が養われます。特に創業期は借りやすいのでお薦めです。

そこで、法人と個人で政策金融公庫の融資を申込んだ体験談をご紹介させて頂きます。

注)法人(小規模事業者~4,800万円以下の融資が目安)・個人事業主ともに、政策金融公庫の融資窓口は “国民生活事業”で、手続きの流れも同じです。↓

金利や担保、保証人は?

融資を検討する際に、気になるのが金利や担保、保証人ですよね。

政策金融公庫の新規創業融資の場合は、無担保、無保証で借りられる融資があります。新規創業でない場合でも、担保不要の融資はあります。ただし、金利は担保や保証人の有無によって変わってきます。

現段階(2019年10月)では、担保があれば1%代、担保なしで2%代です。詳しくは下記のリンクをご確認ください。

融資の申込はネットがオススメ!

融資を受けたいと思ったら、すぐに申し込むことも出来ますが、いきなりの申込に抵抗がある場合は、政策金融公庫の国民生活事業の窓口に行かれることをお薦めします。

窓口では、融資の種類の説明を受けたり借入申込書などの関連書類がもらえます。 ただし、窓口で申し込みは出来ません。

申込は申込書類を郵送するか、それとは別にネットで申し込む方法があります。ネット申込は、借入申込書を書いて郵送する必要がないのでオススメです。

お申込みフォームはこちらをどうぞ。↓

申込後すぐに政策金融公庫から電話連絡あり

私の場合はネットで融資を申し込んだ翌営業日に、公庫から電話がかかってきました。内容は融資申込受付と提出書類に関する連絡でした。

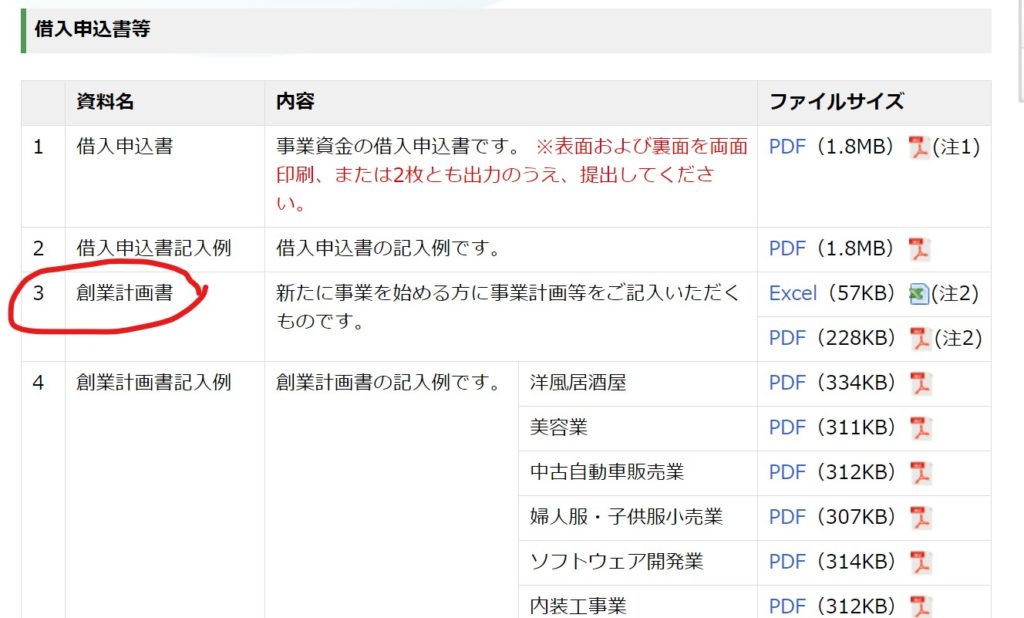

提出書類は公庫のホームページからもダウンロードできますし、私は窓口でもらっていたので、すぐに書類を書いて提出しました。

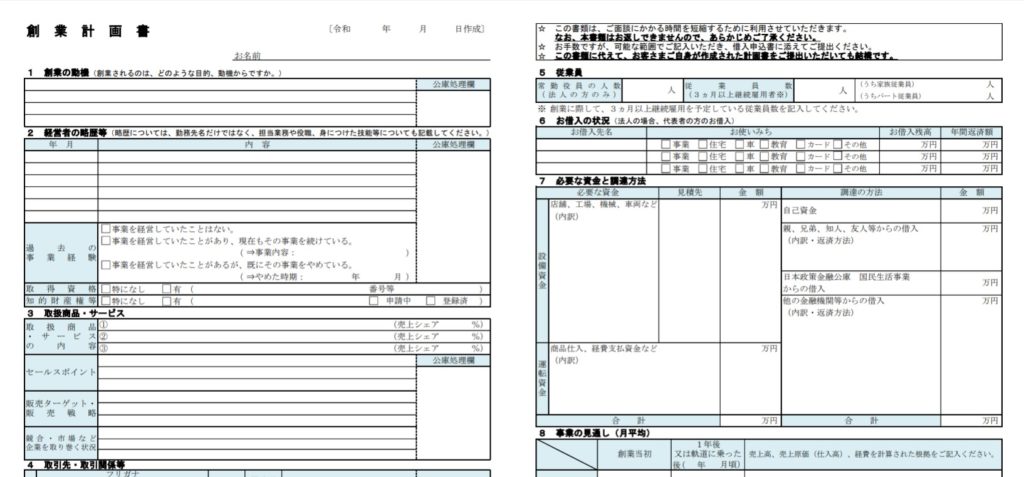

ダウンロードする書類は、創業融資の場合は創業計画書になります。

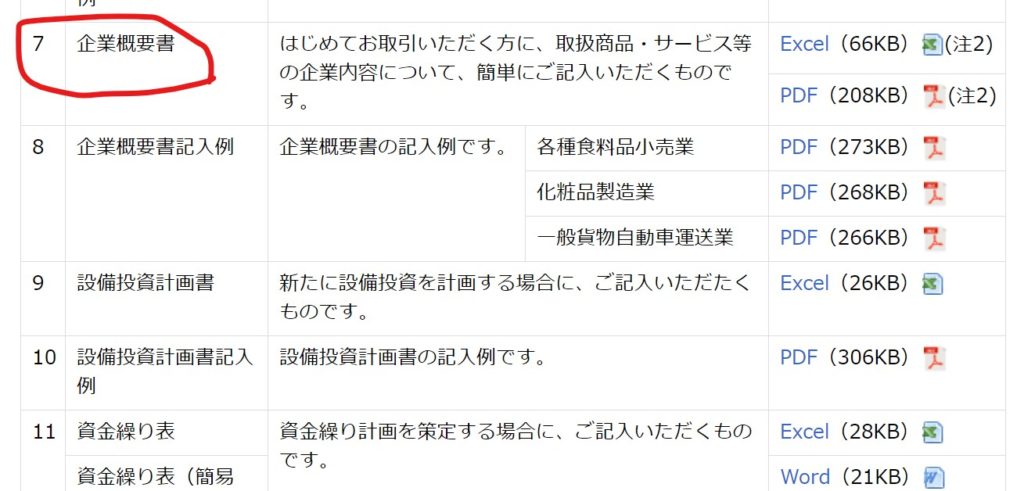

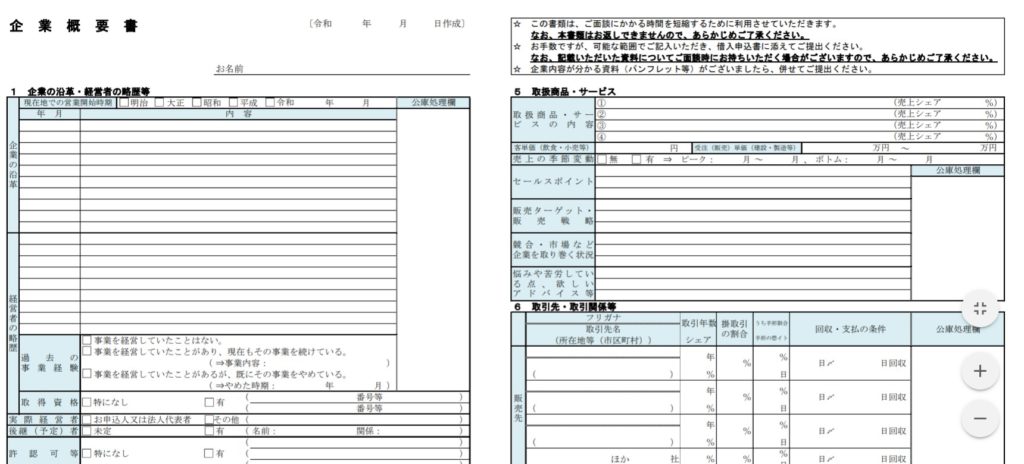

既に事業をされている方の場合は、企業概要書になります。

上記書類の他に見積書や決算書なども必要ですが、個人や法人や創業年数、資金使途によって違います。必要書類については、政策金融公庫のHPにも記載がありますし、電話があった際に指示がありますので、しっかり確認して下さい。

書類が準備出来たら、政策金融公庫の窓口で確認をした方が確実

書類が準備できたら政策金融公庫に郵送します。ですが、その前にお近くの政策金融公庫の窓口に行って書類を確認してもらうことをお薦めします。

確認しないまま郵送で送って不備があると再提出となります。再提出の手間や時間を考えれば、事前に窓口に行って確認してもらう方が確実です。ただし、窓口で書類は提出できませんので、確認が終わったらすみやかに郵送なさってください。

書類を郵送後はいよいよ面接

書類を郵送すると、政策金融公庫より面接の日程の連絡があります。その際に更に必要な書類(決算書、事業計画書、納税証明書、通帳のコピーなど)を指示されますので、準備をして面接となります。

面接の際のポイント・・・というほど私は経験がありませんが、自分の経験から感じた注意点をご紹介します。

面接では、最初に事業について、「事業を始めた動機」「収支計画の妥当性」などを説明しました。既に事業を始められている場合は、「実績と将来見通し」となるでしょう。尚、収支計画や将来見通しについては、売上の根拠などを具体的に取引見込先を挙げて説明できるようにしましょう。

また、事業の説明の他に、個人事業主は特にと思われますが、個人の生活資金の流れを細かくチェックされます。事業の収支が日常生活の資金繰りに影響しないか?影響した場合は、返済原資はあるのか?など。

また、法人であっても社長の住宅ローンの返済状況やカードローンなど個人の負債もチェックされます。

金融機関側とすれば、事業がうまくいかなかった場合の個人の返済能力の確認は当然ですよね。ですので個人の資金部分についても、きちんと説明できるよう準備しておきましょう。

*創業融資の場合は創業資金総額の1割以上の自己資金が必要ですのでご注意ください。

面接後、2週間前後で審査結果が届く

面接後は、約2週間前後で審査結果が郵送されます。電話で連絡がある場合もあります。この間はドキドキですよね。尚、私の経験では合格しかないため、落ちた場合の対応は不明です。ご了承下さい。

合格後は、融資書類、振込口座や返済口座の書類が送られてきますので、記入をして郵送します。全てが整ったら融資が実行されます。私の場合は面接から約1カ月で実行されました。ありがたいです。

返済期間が半分経過したら、追加融資も可能

融資が実行されて、返済も同時に始まりますが、融資後は返済期間の半分くらいが経過すると追加融資も可能になります。

融資実績が出来ると、追加融資はハードルが下がる印象です。そして、追加融資の場合は、同じ金額を新たに借りて残債を返済すると、返済期間は伸びますが月々の返済額は殆ど変わりません。

例)4年で200万借りて2年後に追加融資を申し込む場合。新たに200万を借りて、残債を全て返済。 追加融資は最初の融資と同じ条件の200万の4年返済とすれば、返済額はほぼ変わらず。ただし返済期間は新たに4年となるため、完済するのは最初の借り入れより2年先になります。 そして手元には200万ー残債=約100万くらいが新たに入ります。(とても大雑把な計算です。ご了承ください)

返済額が殆ど変わらず、新たに資金も得られるので、融資後の事業計画は追加融資も視野にいれて考えられる方がよろしいかと思います。

以上、日本政策金融公庫の融資の手続きの説明でした。